Gepubliceerd Augustus 2020 in het vakblad van de Hypotheekadviseur Wolters Kluwer

Specifiek voor mensen die ziek zijn geweest, of die chronisch ziek zijn

Een ORV is een onmisbaar onderdeel bij de advisering van een hypotheek. Alleen als je financieel onafhankelijk bent heb je geen ORV nodig, maar zelfs dan kan een ORV handig zijn om daarmee de eventuele successiebelasting te betalen. Financiering van een woning vindt anno 2020 in veel – zo niet alle – gevallen plaats op basis van twee inkomens. Wat als er nu één inkomen wegvalt? Kun je dan nog blijven wonen in de woning? Of moet je een nieuwe woning zoeken? De huurprijzen zijn op veel plaatsen onbetaalbaar en als je op één inkomen een woning moet financieren, dan heb je een stevig inkomen nodig om dat te realiseren.

In Nederland zijn er gelukkig veel goede adviseurs, maar er zijn helaas ook adviseurs die het belang van de ORV onderschatten

Sinds 9 oktober -2019 heeft de NHG (Nationale Hypotheek Garantie) 1de verplichte eis voor een ORV laten vervallen. Je kunt je afvragen of dit een verantwoorde keuze is geweest. Verderop in dit artikel meer over de NHG. Maar men is verder gegaan, sinds 1 januari 2020 is de ORV in veel gevallen geen eis meer bij een hypotheekfinanciering. Hoe nu verder?

De ‘kwetsbare’ groep

Vaak worden mensen die een (ernstige) ziekte hebben gehad, of die chronisch ziek zijn als kwetsbaar getypeerd. Persoonlijk vind ik dat onzin. De meeste van deze mensen leven bewuster en letten beter op hun gezondheid, dan mensen die niets mankeren. Deze mensen komen met regelmaat bij hun arts en zijn daarom exact op de hoogte van hun gezondheid. Daar waar de ‘gewone’ mens geen idee van heeft. Hoe kan het dan dat zij moeilijker aan een ORV komen, of dat zij geconfronteerd worden met torenhoge premieopslagen, of erger nog, afwijzingen? Het antwoord hierop is tweeledig. Aan de ene kant heeft dit te maken met geld. En aan de andere kant met de advisering.

Geld

Vandaag de dag draait bijna alles om geld. Als je een huis wilt kopen, dan moet je snel zijn, het liefst moet dit zo snel als mogelijk geregeld zijn. De mensen die een huis kopen weten over het algemeen wel of ze dat kunnen betalen. Niemand biedt op een huis van meer dan € 1 miljoen, als je een inkomen van € 50.000 hebt. Mensen kijken gericht. Vervolgens gaan ze naar een bank, of naar een adviseur. Daar krijgen ze advies. Maar krijgen ze het juiste advies? Is het niet zo dat voor iedereen, maar meer in het bijzonder voor de ‘kwetsbare’ groep mensen, goed advies van groot belang is. En zou je juist niet voor deze mensen die ORV moeten bespreken? In de wetenschap dat de klant een nieuwe badkamer of keuken veel belangrijker vindt.

Hypotheekadvies en software

In Nederland zijn er gelukkig veel goede adviseurs, maar er zijn helaas ook adviseurs die het belang van de ORV onderschatten. Dit zijn de mensen die onvoldoende de tijd nemen, om mensen die een (ernstige) ziekte hebben gehad, of die chronisch ziek zijn van goed advies te voorzien. Hoe komt dat nu? De adviseur werkt met adviessoftware. In deze systemen worden verschillende vragen gesteld en de adviseur zet de antwoorden erin. Dit levert een compleet beeld op van de klant, die vervolgens een adviesrapport krijgt. Verschillende risico’s worden ook besproken, zoals de ORV, maar het belang van de ORV komt mijns inziens onvoldoende naar voren. Bovendien is die ORV niet meer verplicht. Dus waarom zou je hier een vraag over stellen? Zoals hierboven gezegd, wordt bijna iedere hypotheekfinanciering op twee inkomens verstrekt. De kans dat iemand voor de einddatum van de financiering komt te overlijden is een heel reële. Hoe moet je dan deze risicovraag stellen? Je mag namelijk niet aan een klant vragen of hij ziek is. Bovendien kun je over het algemeen niet aan iemand zien dat hij of zij ziek is (geweest).

Juist voor de groep mensen die chronisch ziek zijn, is het wel van groot belang dat ze dat goede advies krijgen

Alleen in uitzonderingsgevallen kun je het fysiek zien, maar ik zeg het al: dat zijn uitzonderingsgevallen. Hoe dan wel? Ik pleit ervoor om een open vraag stellen aan de klant, zoals:

“Verwacht u problemen bij het afsluiten van uw ORV? Denk hierbij aan uw gezondheid.”

Is het antwoord op deze vraag nee, dan volg je het reguliere traject. Is het antwoord ja, dan moet je nadenken. Dit kan namelijk veel tijd kosten en dus geld, zonder dat je weet of je een goede oplossing kan aanbieden. Want, wat weet nu de gemiddelde adviseur over een gewezen of chronische ziekte. En als we een premieopslag krijgen van een verzekeraar, is dat dan reëel? Voor dit soort complexe ORV-aanvragen, moet je kiezen voor de deskundige adviseur die niets anders doet, dan deze mensen helpen. ICZ is zo’n onderneming. Ook horen wij met regelmaat: “Wij komen dit soort mensen nooit tegen.” Uiteraard is dat mogelijk, maar statistisch gezien is dit onwaarschijnlijk. Hieronder enkele cijfers.

Data

In 2011 heeft het RIVM2 onderzoek gedaan in Nederland en daar kwam uit dat er 5,3 miljoen mensen in Nederland chronisch ziek zijn! Een derde van de bevolking dus! En dit groeit in 2030 naar 7 miljoen! Dus als je de vraag stelt: “Verwacht u problemen bij het afsluiten van uw ORV, denk hierbij aan uw gezondheid.” en het antwoord van de adviseur is: “Deze mensen komen wij nooit tegen”, dan vraag ik me af of dit klopt!?

Een nuancering is op z’n plaats, want in dit grote getal zitten veel ouderen. Echter als je kijkt naar de beroepsbevolking (8,7 miljoen 2017), dan zijn dit nog steeds meer dan 2 miljoen mensen! Kortom, bij 1 op de 4 mensen speelt een medisch “dingetje”. Dit zijn gewoon keiharde cijfers. In 2017 zijn circa 375.000 hypotheken verkocht. Nu kan ik mij voorstellen dat niet bij iedere hypotheekaanvraag een ORV wordt afgesloten, maar zou 50% realistisch zijn? Dan praten we over 187.500 ORV-aanvragen. Als je dan kijkt naar de mensen die chronisch ziek zijn, dan hebben we het over ruim 45.000 ORV-aanvragen waar een medisch aspect bij speelt.

De NHG en de ORV

Op de website van de NHG kun je lezen dat mevrouw Muters zegt: “We merken dat kwetsbare groepen, zoals chronisch zieken en ex-patiënten moeite hadden om een ORV af te sluiten en daardoor niet in aanmerking komen voor de NHG. Mede hierdoor hebben we de eis laten vervallen.

De adviseur en de klant kunnen samen de individuele situatie bespreken of het passend is om een ORV af te sluiten.” Waar mevrouw Muters aan voorbijgaat is het woord geld. Sinds 2013 zit er geen provisie meer op de ORV. Als adviseur moet je dus afsluitkosten vragen. Iedere klant betaalt overigens liever € 5 per maand extra, dan in eenmaal honderden euro’s, maar dat terzijde. De ORV wordt steeds meer als een ‘bijproduct’ bestempeld. Daar kun je dan moeilijk veel geld voor vragen. Maar juist voor de groep mensen die chronisch ziek zijn, is het wel van groot belang dat ze dat goede advies krijgen. En als je € 200 vraagt als afsluitkosten voor een ORV, dan kan dit gewoon niet uit. De voorrijkosten voor sommige monteurs zijn al € 130. Ik vraag me af welke adviseur zich gaat verdiepen in een complexe ORVaanvraag, in de wetenschap, dat zij/hij niet kan bepalen of een premieopslag terecht is.

Doordat de eis van de ORV is komen te vervallen, zie je dat op de gehele markt het ORV-product minder wordt afgesloten. Aan de ene kant begrijp ik dat, veel adviseurs kiezen voor gemak, de klant wil snelheid en dus…. Maar persoonlijk vind ik de keuze van de NHG niet verstandig. Juist kwetsbare groepen zijn gebaat bij goed advies. In een gesprek met Vereniging Eigen Huis kwam dit onderwerp ook ter sprake en daar kregen we te horen: “We hebben al een datum geprikt in de agenda, over enkele jaren komen de eerste schrijnende gevallen en zullen mensen uit hun huis worden gezet, omdat ze de lasten niet alleen kunnen opbrengen.”

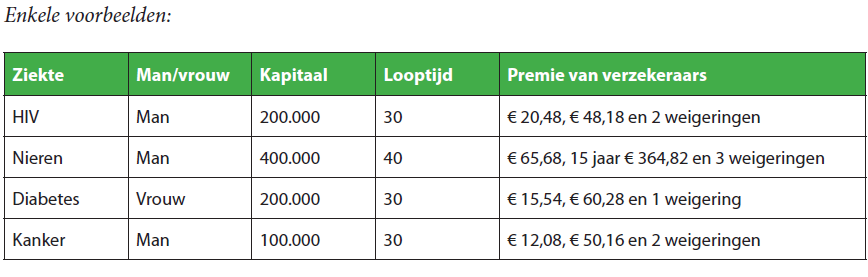

De huidige situatie en enkele voorbeelden

Op dit moment zien we iedere dag dat verzekeraars verschillend omgaan met de acceptatie van mensen die een ziekte hebben gehad, of die chronisch ziek zijn.

Door jarenlange ervaring weet ik inmiddels bij welke verzekeraar de kans van slagen het grootst is, kijkende naar de (gewezen) ziekte (zie tabel). Dit zijn slechts een paar voorbeelden. We noemen

bewust de namen niet van de verzekeraars, omdat wij hiermee geen ‘scheve gezichten’ willen trekken. Als je deze voorbeelden ziet, dan snap ik dat je als adviseur niet weet bij welke verzekeraar je de ORV-aanvraag moet indienen. Sterker nog, hoe kunnen deze verschillen zo groot zijn? Ook wij snappen niet waarom de verschillen zo groot zijn. We denken dat dit te maken heeft met de handboeken die (her)verzekeraars gebruiken. En dat deze handboeken niet allemaal even actueel zijn. Sterker nog, wij vragen ons af of bepaalde verzekeraars deze mensen wel in de boeken willen hebben. Uiteindelijk zijn levensverzekeraars gewoon commerciële ondernemingen.

Verzekeraars

Geen enkele verzekeraar zal zeggen dat ze mensen die een (ernstige) ziekte hebben gehad, of die chronisch ziek zijn, niet willen helpen bij de bemiddeling van een ORV. Maar er is de afgelopen

jaren wel iets veranderd bij deze levensverzekeraars. De opbrengsten aan de ORV zijn voor verzekeraars bijzonder laag. De afgelopen jaren zijn de verzekeringspremies aanzienlijk gedaald waardoor je dus grote volumes moet omzetten, wil je als verzekeraar hier geld aan verdienen.

De ORVmarkt is een ‘prijsvechtersmarkt’. Bij welke verzekeraar is de verzekeringspremie het goedkoopst? In Nederland zijn er niet voor niets veel vergelijkingswebsites waar je de goedkoopste ORV kunt vinden. Het is niet voor niets dat enkele grote verzekeraars, zoals Nationale-Nederlanden, Aegon en Woonfonds (Achmea), gestopt zijn met het ORVproduct. Wat kun je als verzekeraar doen om dit product dan wel winstgevend te maken? Dat is automatisering.

Zoveel als mogelijk wordt geautomatiseerd. Is de gezondheidsverklaring ‘schoon’, at wil zeggen, je hebt geen (ernstige) ziekte gehad en je bent niet chronisch ziek, dan komt er geen mensenhand meer aan te pas en heb je binnen twee dagen de polis in huis. En ja, hoe moet dat dan voor de mensen die wel als ‘kwetsbaar’ worden gezien? Deze mensen “vallen van de band af ” en daar zal handmatig naar gekeken worden. Voor al deze mensen zal medische informatie opgevraagd moeten worden, dit zal beoordeeld moeten worden en dat kost extra tijd en geld. Maar, …. de ervaring leert dat wij jaarlijks met verzekeraars praten en dan kijken we ook naar het aantal aanvragen die wij aanbieden en de conversie daarop. Met de vraag, moeten we zo wel verder gaan?

Dit zijn altijd bijzondere gesprekken. Ik zeg dan: “Als eerste zoeken wij naar een verzekeraar die een aanbieding doet en ten tweede, wij bemiddelen en moeten dan ook de beste premie aan de klant aanbieden.” Zoals we hierboven hebben gezien is er niet een verzekeraar die iedereen goed accepteert. Iedere keer weer is dit een puzzel.

Complexiteit

Hoe komt het nu? Bij een ORV-aanvraag zijn de volgende zaken van belang: de hoogte van het verzekerd kapitaal, de looptijd, de vorm van de ORV, of je man of vrouw bent en dan de gezondheid.Dit laatste is buitengewoon complex, want al onze klanten hebben iets, of hebben iets gehad. Een voorbeeld: iemand heeft diabetes mellitus. In Nederland zijn er overigens meer dan 1 miljoen mensen met deze chronische ziekte!

Als je als hypotheekadviseur een klant krijgt die deze ziekte heeft, dan kun je dit aan het uiterlijk van de klant niet zien. Dit zijn op het oog vaak ‘gezonde’ mensen. Vandaar dat ik pleit voor die open vraag voor de hypotheekadviseur: “Verwacht u problemen bij het afsluiten van de ORV, denk hierbij aan uwgezondheid?” Als je als verzekeringsarts twee mensen hebt die beiden diabetes mellitus hebben, dan kan de beoordeling compleet verschillend uitpakken. Een verzekeringsarts zal vanuit het perspectief van de verzekeraar in het kader van de verzekeringsaanvraag vragen moeten stellen om een inschatting te maken van de risicobeoordeling. Zoals, wat is het HbA1c, is dit al langer stabiel, zijn er complicaties? Hierbij moet je denken aan nierproblemen, oogproblemen, hart- en vaatproblemen of nog erger, een combinatie met een andere aandoening.

Doordat ieder mens verschillend is en er bijzonder veel verschillende aandoeningen zijn, is dit buitengewoon complex. Hoe fijn zou het zijn dat je als hypotheekadviseur van tevoren weet of je met een complexe ORV-aanvraag te maken hebt. Daar komt dan nog bij dat, zoals hierboven benoemd, de levensverzekeraars verschillend omgaan met de beoordeling. Als hypotheekadviseur moet je iedere keer opnieuw goed uitzoeken waar je de ORV-aanvraag voor je klant aanbiedt. Dit is buitengewoon complex, gelukkig heb ik hierin veel ervaring.

De nabije toekomst en het ‘schone leibeleid’

Ex-kankerpatiënten kunnen binnenkort gebruik maken van het ‘schone lei-beleid’. Als je genezen bent verklaard en tien jaar vrij bent van kanker, dan mag je geen premieopslag meer krijgen. Voor jongeren tot achttien jaar geldt deze termijn na vijf jaar. Dit klinkt natuurlijk fantastisch, maar is dat nu echt zo? Ik heb persoonlijk diverse vraagtekens bij dit ‘schone lei-beleid’. Overigens staat wel bij enkele (her)verzekeraars op de website dat zij dit beleid ondersteunen.

Hierbij geef ik twee van mijn bedenkingen. De term genezen verklaard wordt door een oncologisch dokter zelden gebruikt. Deze ex-kankerpatiënten zijn schoon verklaard, maar pas na verloop van tijd kun je een inschatting maken in welke risicogroep deze mensen vallen en of ze het terug kunnen krijgen. Een ander bijzonder standpunt is dat jongeren na vijf jaar al gebruik kunnen maken van dit schone lei-beleid. Dit is interessant, want voor die groep is aangetoond4 dat er een langdurige impact is op de levensverwachting. Als blijkt dat mijn bedenkingen juist zijn, dan kan

na verloop van tijd dit als een boemerang terugkomen…

In dit artikel gaat het te ver om hierop in te gaan. Maar dan nog blijft de vraag, als je kanker hebt gehad, wacht je dan zo lang dat je pas na vijf respectievelijk tien jaar een ORV afsluit?

Gelabeld ORV-product

ICZ helpt alleen mensen die een (ernstige) ziekte hebben gehad, of die chronisch ziek zijn bij de bemiddeling van een ORV. Doordat we met veel medisch specialisten te maken krijgen, hebben we inmiddels een aardig netwerk opgebouwd. Samen met hen en met een verzekeraar willen wij een eigen gelabeld ORV-product maken voor deze doelgroep. We zullen gebruik maken van de meest actuele medische data en willen dit toepassen op de levensverwachting. Dit wil niet zeggen dat we dan iedereen kunnen helpen. Een combinatie van aandoeningen, of een onbekende ziekte zal altijd moeilijk zijn. Simpelweg omdat er geen data zijn.

Conclusie

De snelheid die ons steeds meer parten speelt en het geld dat binnen moet komen om de onderneming draaiende te houden, zorgen ervoor dat je keuzes moet maken. De eis van de verplichte ORV is er niet meer en in de adviessoftware kunnen de vragen met betrekking tot de ORV beter gesteld worden. Waardoor je als adviseur geattendeerd wordt op een complexe ORV. Doordat je niet dagelijks deze klanten spreekt, is het ook moeilijk om je te verplaatsen in deze mensen.

Kortom, allemaal redenen om de ORV minder te bespreken. Gelukkig lezen goede adviseurs deze vakbladen. Stel de juiste vragen aan je klant en als je tegen een complexe ORV-aanvraag loopt, schakel dan deskundig advies in. Dit scheelt je veel tijd en dat kost dus minder geld. En last but not least, je klant krijgt altijd de beste premie voor zijn ORV en anders zijn geld terug.

Voor meer informatie kijk op de website en neem contact op.

Auteur:

Maarten Godijn

ICZ.nu

Bronnen:

Journal of Advanced Research 20 (2019), p. 153-159.

ICZ kent ook een spoedprocedure.

Binnen een week heb je zo duidelijkheid over je overlijdensrisicoverzekering.

Meld je aan